2022: fixed income outlook

- Francesco Zingoni

- 21 feb 2022

- Tempo di lettura: 5 min

Leggilo prima: iscriviti alla newsletter

Le situazioni possono cambiare rapidamente. L’anno scorso di questi tempo stavamo parlando di “normalizzazione”, con l’idea che la distribuzione dei vaccini a livello globale avrebbe potuto sconfiggere il Covid e probabilmente avremmo iniziato a vedere le nostre vite tornare alla normalità, ma improvvisamente abbiamo dovuto affrontare una nuova variante Covid, con tutta l’incertezza che ne è derivata.

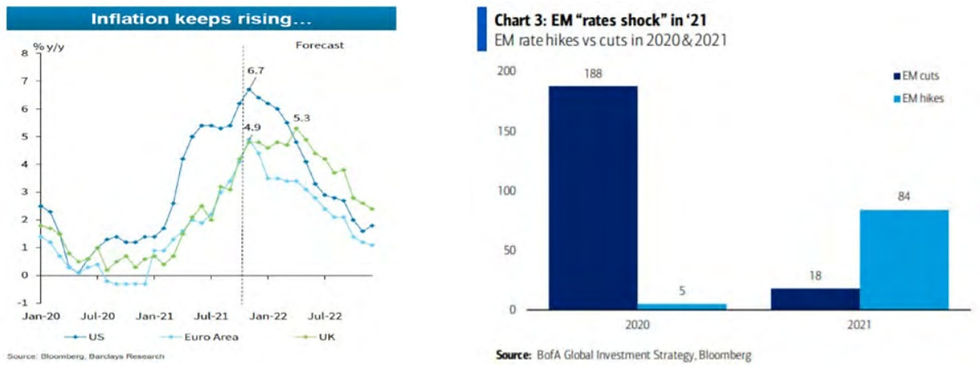

Ciò che è diverso rispetto allo scorso anno, però, è il fatto che le dinamiche macroeconomiche sono migliorate molto, sia in termini di crescita che di inflazione. Quest’ultima è stata la chiara novità anche rispetto all’era pre-pandemia; sia i consumatori che le banche centrali si stanno lentamente abituando a questo nuovo mondo dove i prezzi sono insolitamente alti. Questi ultimi sono stati spinti al rialzo da diversi fattori: problemi dal lato dell’offerta, prezzi delle materie prime, ma anche consumi globali, in un contesto ancora limitato dai lockdown. Vedremo come evolverà la situazione nel 2022, ma le aspettative sono per un’inflazione attenuata ma persistente, saldamente al di sopra dell’obiettivo delle banche centrali. Ecco perché abbiamo assistito a un flusso di rialzi da parte delle banche centrali di tutto il mondo e probabilmente vedremo la FED e la BCE in azione nel 2022 e nel 2023.

ELEMENTI TRAINANTI

Gli elementi trainanti dei rendimenti dei mercati obbligazionari nel 2022 saranno due: l’adeguamento alle nuove varianti del virus e le banche centrali.

Il primo dipenderà in realtà dalla conferma dell’efficacia di vaccini e da come i governi reagiranno alle nuove ondate, elementi fondamentali per determinare la traiettoria di crescita. Il mercato prevede un rallentamento del percorso di crescita visto nel 2021 (da circa 5% a circa 4% del PIL globale), ma le sorprese potrebbero essere da entrambe le parti. Rimaniamo convinti di quanto segue: 1) l’efficacia della medicina: vedremo cosa risponderanno i principali produttori di vaccini nelle prossime settimane, ma secondo i loro primi commenti, sarebbero in grado di aggiornare i vaccini entro 3 mesi, se necessario; quelli attuali, inoltre, stanno dimostrando di fare il loro lavoro, riducendo l’impatto del virus su ricoveri e decessi in tutto il mondo; 2) la remota probabilità di tornare ai precedenti lockdown in stile 2020 perché comporterebbero costi economici insopportabili in un contesto caratterizzato da nazioni estremamente indebitate; 3) la forza dell’effettiva ripresa in termini di crescita e inflazione a fronte di una variante Delta che ha causato gravi problemi e lockdown in tutto il mondo. Questi sono i motivi per cui riteniamo che le sorprese riguardanti la crescita potrebbero essere al rialzo, anche grazie ad un approccio più proattivo da parte della Cina e al forte rimbalzo dell’attività economica in tutta l’Asia.

Per quanto riguarda le banche centrali, sperimenteremo qualcosa di nuovo: dobbiamo iniziare a vivere senza il loro continuo sostegno. Abbiamo assistito a un picco di liquidità a livello globale per lo più indotto dai loro continui sforzi per sostenere le economie. La direzione ora è cambiata: minori iniezioni di liquidità e prelievi di liquidità in futuro.

IMPATTO

Cosa significa questo per i mercati obbligazionari? Tassi di interesse più elevati e volatilità degli spread creditizi in futuro. La velocità con cui si muoveranno i tassi di interesse sarà un fattore determinante dell’ampiezza dei movimenti degli spread creditizi. Tuttavia, è ragionevole aspettarsi che i movimenti saranno relativamente graduali e contenuti. Il fatto che, anche in un contesto di inflazione in aumento, la pendenza della curva dei rendimenti sia minima è di per sé un segnale che il mercato non crede in alcun ciclo di tightening e il percorso per l’inflazione è comunque di per sé “soft”, senza alcuna azione importante da parte delle banche centrali – come continuamente sottolineato dalla FED fino a poche settimane fa. Quindi, nel complesso, non qualcosa di cui avere troppa paura.

COSA POSSONO FARE GLI INVESTITORI?

In un contesto in cui la crescita sarà sostenuta e l’inflazione si alleggerirà, ma sarà persistentemente al di sopra dell’obiettivo delle banche centrali, è fondamentale comprendere i principali temi da seguire, tenendo presente i fondamentali di società e governi, le valutazioni, i fattori tecnici:

le obbligazioni inflation linked sono ancora buoni investimenti, dato che in alcune aree del mondo prezzano ancora un tasso di inflazione inferiore a quello previsto;

prodotti ad “ampio mandato”, che danno flessibilità in termini di duration e aree d’investimento. La gestione attiva del portafoglio sarà un elemento chiave per navigare la transizione da un contesto di bassi rendimenti dei titoli di Stato e bassi spread creditizi ad uno in cui la curva dei rendimenti si riprezzerà più in alto e gli spread si distaccheranno dai livelli bassi;

operazioni con duration negativa, come strumento per proteggere sia gli investimenti azionari che quelli obbligazionari in periodi di aumento dei rendimenti reali: il prelievo di liquidità dovrebbe rimuovere la distorsione nelle curve dei rendimenti di riferimento, in cui il premio di rischio potrebbe iniziare a essere riprezzato nelle scadenze lunghe;

strategie a duration corta, con l’obiettivo di estrarre il rendimento rimasto nei mercati del credito, mentre si passa ad un contesto a rendimenti più elevati;

obbligazioni dei mercati emergenti: gli spread del credito possono rivelarsi più volatili rispetto al passato, essendo i mercati emergenti l’unica area che si è indebolita molto negli ultimi mesi e che potrebbe distinguersi come eccezione nel 2022. I fondamentali di molti emittenti sono migliorati, ma gli spread del credito sono stati riprezzati a un livello più ampio nel corso del 2021, in previsione di una minore liquidità globale e di valute più deboli, con un probabile appiattimento delle materie prime dopo il picco dei prezzi. Il “cuscinetto” dello spread è significativo e dal punto di vista della valutazione rappresenta un’opportunità valida, sopportando la volatilità che potrebbe riemergere di volta in volta. L’Asia potrebbe essere uno dei principali motori e beneficiari della graduale eliminazione dei lockdown e di un approccio più aperto da parte delle istituzioni cinesi.

COSA POSSONO FARE I GESTORI?

Come si sta preparando il team di gestione al nuovo anno:

i principali rischi potrebbero arrivare dal lato dei tassi e su questo aspetto si agisce, ormai da tempo, con cautela raccomandando posizioni di duration conservative. La maggior parte dei portafogli è generalmente pronta a beneficiare effettivamente di una normalizzazione dei rendimenti dei titoli di Stato;

le strategie buy-and-hold, pur essendo importanti dal punto di vista del cliente, dovrebbero essere integrate da un approccio più tattico, cercando di cogliere le opportunità derivanti dalla volatilità;

la riduzione del rischio sul lato del credito è già stata effettuata nel corso del 2021 e non ci sono grandi piani per ricostruire queste posizioni, a meno che non si verifichi un riprezzamento significativo.

Il credito ha ancora senso da un punto di vista strategico. È vero che gli spread sono piuttosto ristretti in termini storici, ma sono pienamente giustificati da una molteplicità di fattori: fondamentali estremamente solidi, abbondante liquidità creata dalla continua emissione di obbligazioni in un contesto di rendimento molto basso, fattori tecnici molto favorevoli tra cui la Banca Centrale che dal 2016 è diventata un acquirente di riferimento. Quest’ultimo è il fattore che in futuro avrà un impatto maggiore sugli spread, in particolare sulla parte investment grade, dato che tutte le misure in atto per sostenere i mercati e iniettare liquidità saranno gradualmente rimosse.

Il flusso di rifinanziamento da parte delle società è piuttosto basso da un paio d’anni e, a meno che i mercati non siano colpiti da maggiore volatilità, molte di loro continueranno a sfruttare un contesto di tassi bassi per spostare le scadenze in avanti.

IN BREVE

Come sempre, la disciplina sarà fondamentale: sopportare rendimenti negativi su strumenti di qualità nei momenti di volatilità, assicurandosi che il portafoglio sia ben diversificato, estendendo l’orizzonte temporale degli investimenti. Questo è il comportamento perfetto che gli investitori dovrebbero avere nei mesi a venire. Quest’anno, però, è più che mai importante aggiungere un’altra caratteristica: creare sacche di liquidità con largo anticipo, per cogliere future opportunità di mercato, qualora dovessero arrivare prima delle attese e più evidenti del previsto. Cosa cercare: movimenti più forti del previsto sui titoli di stato o picchi negli spread di credito inaspettati, ma non possono essere esclusi.

Commenti