Giocare d'anticipo: la previdenza complementare

- Francesco Zingoni

- 26 giu 2021

- Tempo di lettura: 3 min

Leggilo prima: iscriviti alla newsletter

“C'è qualcuno seduto all'ombra oggi perché qualcun altro ha piantato un albero molto tempo fa"

Quello della previdenza pubblica è un tema che accompagna il dibattito politico e sociale ormai da diversi anni. In particolare, e senza andare troppo indietro nel tempo, il decennio appena trascorso è stato un periodo di grande interesse verso questo argomento con tante personalità autorevoli del giornalismo e della televisione nazionale che hanno contribuito, con i loro interventi e prese di posizione, ad aumentare in maniera sensibile il livello di attenzione (e talvolta di consapevolezza) riguardo il sistema pubblico delle pensioni. In particolare, il confronto verteva su due temi principali: la capacità di tenuta del sistema previdenziale pubblico e, soprattutto, la sua idoneità a garantire prestazioni in grado di sostenere in maniera efficace i pensionati del futuro. È sulla scorta di questi dubbi e relative considerazioni che l’ultimo decennio è trascorso attraverso diversi tentativi di riforma: taluni volti a contenere al massimo la spesa pensionistica (come la famosa riforma Fornero) altri di matrice diametralmente opposta (ad esempio “quota 100”) con il risultato di acuire il senso di incertezza e aumentare la sfiducia nel confronti del sistema previdenziale pubblico.

Ad oggi dunque, è opportuno affidare unicamente alla previdenza pubblica, il nostro benessere futuro? Per offrire una risposta quanto più chiara e completa a questa domanda, è necessario conoscere più nel dettaglio come il nostro sistema sia strutturato. In primis, è necessario considerare che la previdenza pubblica si basa sul cd. “sistema a ripartizione”. Questo significa che i contributi che versiamo oggi, non sono accantonati per il nostro futuro ma servono a finanziare gli assegni di chi attualmente sta percependo una pensione. Da qui la necessità del sistema di poter contare su una società in cui i lavoratori attivi siano, sia dal punto di vista numerico che da quello della capacità contributiva, in grado di coprire le erogazioni pensionistiche. Ecco dunque che un altro tema si inserisce, assumendo un ruolo fondamentale: la demografia. Già da diversi anni, l’Italia (ma questo riguarda più in generale l’intera Europa) è un Paese che sta invecchiando e dove, alla bella notizia del continuo allungamento dell’aspettativa di vita, si contrappone il triste dato delle nascite che muove in direzione diametralmente opposta.

All’interno di un trend come quello descritto, le prospettive future sono dunque quelle di una popolazione composta da un numero sempre più elevato di anziani (percettori di pensione) e sempre più basso di lavoratori attivi (coloro che pagano le pensioni) che conseguenze evidenti per quanto concerne i conti dell’istituto pubblico.

Quello demografico non è però il solo elemento che dobbiamo tenere in considerazione, cercando di rispondere alla nostra domanda. Nel Paese, la struttura della previdenza pubblica è stata al centro di diversi tentativi di riforma che hanno sortito l’effetto di moltiplicare il numero delle prestazioni previste dal nostro ordinamento giuridico. Oggi in Italia esistono diverse (molte) opzioni pensionistiche a cui corrispondono diversi requisiti di accesso sia con riferimento all’età minima necessaria che agli anni di contributi effettivamente versati con regimi speciali previsti per determinate professioni.

Siamo in presenza dunque di uno scenario in cui risulta particolarmente difficile orientarsi e che, come abbiamo detto con riferimento alle tematiche demografiche, poggia su basi non solide come la sua importanza meriterebbe. Come fare dunque a pianificare un ritiro dal lavoro sereno? Quali sono le strade percorribili per non doversi affidare unicamente al pubblico? Il fondo pensione permette di pianificare in piena libertà la costruzione del proprio capitale previdenziale. Si tratta di uno strumento poliedrico, sostenuto da una legislazione fiscale (ma non solo fiscale) di grande favore ed in grado di dare risposta a una molteplicità di potenziali esigenze (addirittura, può essere utilizzato per anticipare la data del ritiro dal mondo del lavoro tramite l'utilizzo della R.I.T.A.).

Ognuno di noi desidera un domani sereno per sé e per i propri affetti, un obiettivo che trova come principale sfida l’incertezza che caratterizza il futuro, soprattutto quello a lungo termine. Abbiamo imparato a gestire questa incertezza dal punto di vista finanziario, il fondo pensione ne è un ottimo esempio. Accantoniamo oggi in uno strumento tutelante in grado di garantirci domani un tenore di vita in linea con le nostre aspettative. Ma quando guardiamo al benessere nel lungo termine dobbiamo allargare lo sguardo a valori che non sono strettamente quelli finanziari. Molto dipenderà anche dall’ambiente e dalla società in cui vivremo, dall’eticità e salute del tessuto economico che ci circonderà e che darà stabilità e profittabilità ai nostri investimenti. Quando pianifichiamo il nostro futuro finanziario non possiamo più prescindere, nelle nostre scelte di investimento, dai criteri di sostenibilità. Il nostro futuro passa per l’ESG.

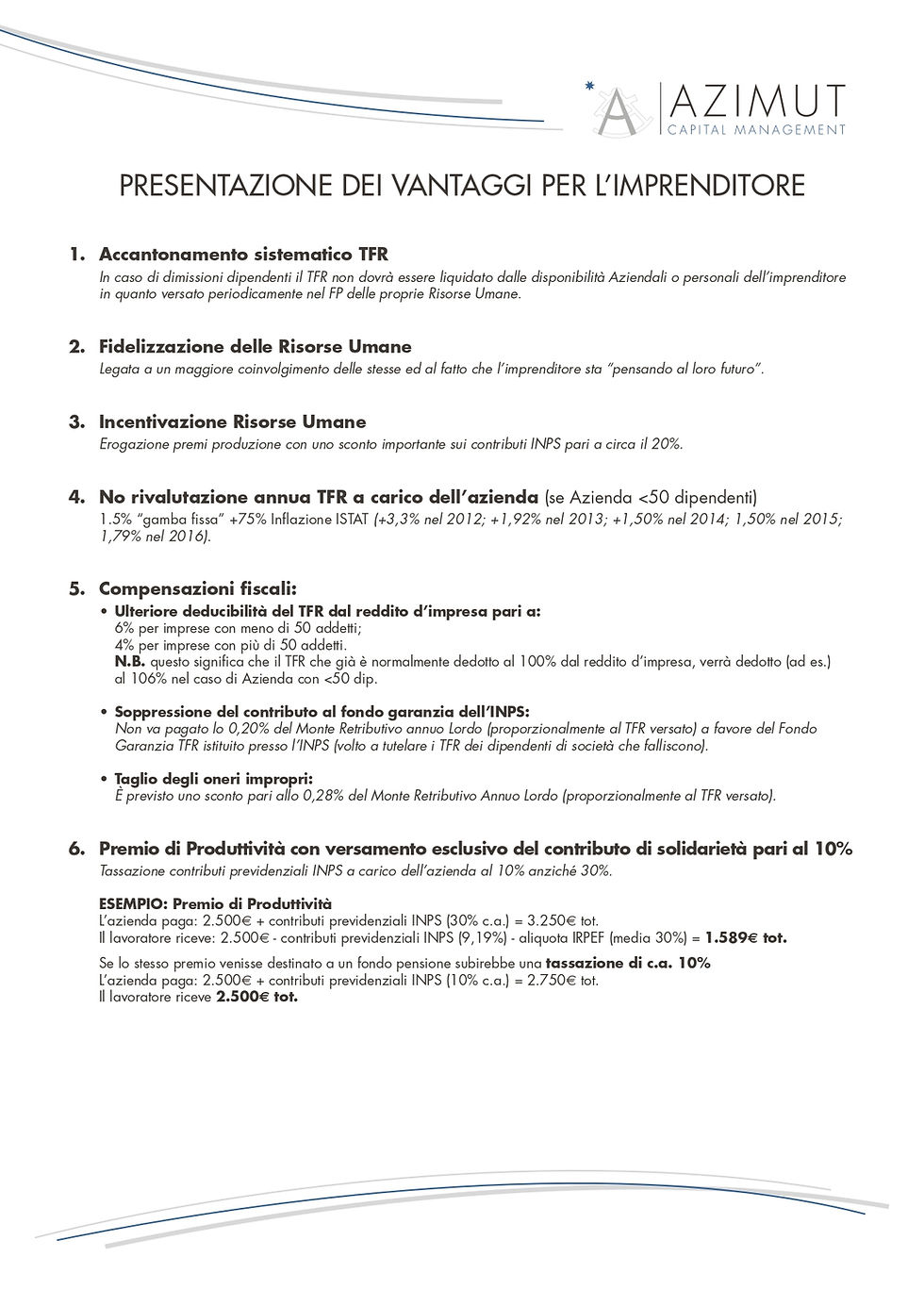

Di seguito si riportano schematicamente tutti i vantaggi per i dipendenti e per gli imprenditori legati alla previdenza complementare:

Commenti